Sustainability Blog #3: Die Einführung einer (grünen) Taxonomie und was dann?

- Nachhaltigkeit

Die COP26-Konferenz ist noch in aller Munde (weitere Infos dazu auch in meinem Blog#2) und auf dem europäischen Markt wird derzeit die EU-Verordnung zur grünen Taxonomie eingeführt. Dies könnte ein guter Zeitpunkt sein, um einmal innezuhalten und zu schauen, welche unmittelbaren Auswirkungen die Finanzinstitute auf die Realwirtschaft haben und was als Nächstes auf der regulatorischen Agenda im Bereich ESG stehen könnte.

Mein Statement für heute lautet also wie folgt:

“Der künftige Erfolg von Unternehmen, die ESG als Schlüsselkennzahl für ihr Geschäft akzeptieren, hängt von der Fähigkeit ab, Greenwashing zu verhindern, von dem die Stakeholder auf dem Markt getäuscht werden könnten.”

Was ist die grüne EU-Taxonomie?

Die grüne EU-Taxonomie ist ein Klassifizierungssystem zur Einstufung grüner, d.h. umweltfreundlicher Geschäftsaktivitäten. Sie definiert sowohl Umweltziele für Unternehmen als auch die Finanzakteure. Die Taxonomie wurde mit dem Ziel erstellt, die Klimaziele der EU gemäß des Pariser Abkommens der COP 21 zu erreichen.

Die grundlegenden Säulen der EU-Taxonomie bilden die 6 Umweltziele, die den Zweck des gesamten Rahmenwerks definieren:

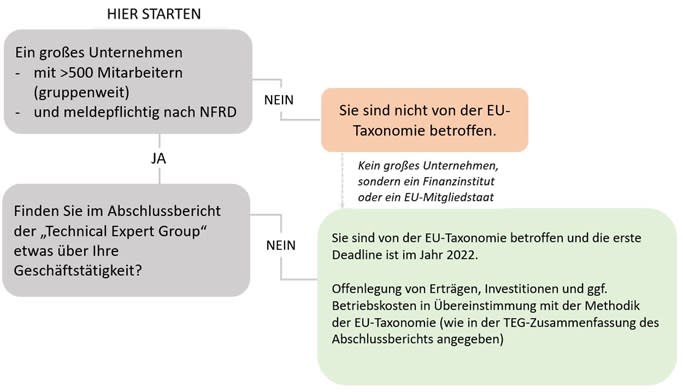

Ist mein Unternehmen von der grünen EU-Taxonomie betroffen?

In der nachstehenden Grafik können Sie sehen, ob Ihr Unternehmen von der EU-Taxonomie betroffen ist.

Für Unternehmen, die noch nicht von der EU-Taxonomie betroffen sind, ist die Berichterstattung freiwillig. Dennoch ist es für jedes Unternehmen von Vorteil - unabhängig davon, ob es von der Taxonomie betroffen ist oder nicht - seinen Stakeholdern und Investoren zu zeigen, dass es sich für nachhaltige Geschäftsmodelle einsetzt.

Warum benötigen wir die grüne Taxonomie?

“Die Herausforderung besteht darin, die Kapitalströme von braun auf grün umzulenken, wobei alle Marktakteure ein gemeinsames Verständnis davon haben, was grün eigentlich ist.”

Das Ziel ist also klar: Kapital effizient in nachhaltige Investitionen und Aktivitäten zu lenken, ist die größte Herausforderung, um bis 2030 eine Senkung der Treibhausgasemissionen um 55 % und bis 2050 ein Netto-Null-Emissionsziel für die EU zu erreichen. Aber warum ist das so viel schwieriger, als es sich eigentlich anhört?

Heutzutage hat jeder eine Meinung dazu, was grün ist und was nicht. Die Zahl der grünen Labels und industriellen Rahmenbedingungen explodiert und die größten Umweltverschmutzer warten mit den ausgefallensten Nachhaltigkeitsberichten auf. Wir beobachten ein hohes Maß an Unsicherheit ("Ist das wirklich umweltfreundlich?") und einen klaren Anreiz für Greenwashing, da die grüne Wahrnehmung Unternehmen sehr attraktiv macht und leichtfertig dazu verwendet werden kann, einen finanziellen Vorteil daraus zu schlagen.

Ich bin kein großer Fan von Schuldzuweisungen, aber um das Durcheinander rund um das Thema zu verdeutlichen, hilft vielleicht eine Momentaufnahme von einem der größten auf dem Markt.

Wir sehen hier das "Who is Who" der großen Technologieunternehmen, ergänzt um innovative Führungskräfte, und sogar eine Bank ist unter den Top 10 Holdings vertreten. Neben einigen kontroversen Diskussionen über fragwürdige Unternehmensführung oder Arbeitsbedingungen sticht für mich die Bank hervor. Seit der Unterzeichnung des Pariser Abkommens konzentrieren sich mehrere NGOs auf Banken und deren Engagement für fossile Brennstoffe, wobei die Bank als mit Abstand größter Geldgeber für fossile Brennstoffe weltweit an vorderster Front steht.

Ich kritisiere nicht die ESG-Labels an sich, sondern die mangelnde Klarheit der Definitionen und Kriterien, die es ermöglichen, dass ESG derzeit zur Verschleierung der tatsächlichen Leistung verwendet wird, anstatt Unternehmen und Investitionen in Bezug auf ESG vergleichbar zu machen. Die grüne EU-Taxonomie ist von entscheidender Bedeutung, da sie den Begriff "grün" sehr detailliert definiert und wenig Spielraum für Interpretationen lässt, wodurch die Möglichkeit des Greenwashings minimiert wird.

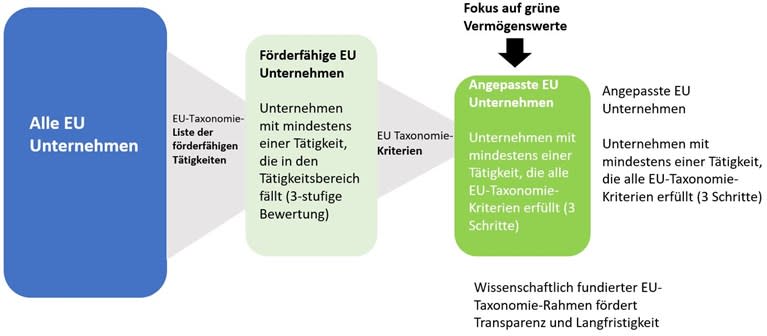

Eine 3-stufige Bewertung, um mit den Anforderungen im Einklang zu stehen

Unternehmen müssen prüfen, welche Ihrer Wirtschaftstätigkeiten in der EU-Taxonomie enthalten sind (die in der EU-Taxonomie ausgewiesenen Wirtschaftstätigkeiten beruhen auf einer Sektorklassifizierung nach NACE). Wenn Sie wissen, welche Ihrer Tätigkeiten oder geplanten Investitionen darunterfallen, können Sie berechnen, inwieweit Ihr Unternehmen oder Ihre Investition den Anforderungen entsprechen.

Es gibt ein dreistufiges Bewertungsverfahren, das sicherstellt, dass jede wirtschaftliche Tätigkeit:

einen wesentlichen Beitrag zu mindestens einem der sechs Umweltziele leisten (siehe oben)

keinem der anderen fünf Umweltziele, wie sie in der vorgeschlagenen Verordnung definiert sind, erheblichen Schaden zufügen

die in der vorgeschlagenen Verordnung definierten Mindestgarantien einhält.

Ein Blick in die Zukunft

Derzeit umfasst die EU-Taxonomie 100 Aktivitäten (Abschwächung und Anpassung). Die verbleibenden Aktivitäten aus den vier Säulen (Schutz der Gewässer und der Meeresressourcen, Übergang zur Kreislaufwirtschaft, Vermeidung und Verringern der Umweltverschmutzung sowie Schutz der biologischen Vielfalt und der Ökosysteme) werden voraussichtlich bis Ende 2021 endgültig veröffentlicht werden. Alle Maßnahmen werden unter den 9 Sektoren mit der höchsten Umweltverschmutzung in der EU (z. B. Energie, Verkehr usw.) ausgewiesen, auf die mehr als 93 % aller Treibhausgasemissionen in der EU entfallen.

Zukünftige Auswirkungen:

Um den Netto-Null-Pfad für alle Sektoren im Einklang mit dem Pariser Abkommen der COP21 zu erreichen, könnten die betrachteten Schwellenwerte (noch) nicht ausreichen.

Während die Förderfähigkeit und die Kriterien für "grün" unglaublich detailliert definiert sind, bleibt die Definition für „braun“, als "nicht signifikante Schädigung" (die vermieden werden soll), unklar.

Eine Erweiterung der grünen Taxonomie ist derzeit ein heißes Thema, um auch auf "intermediäre" Aktivitäten und Investitionen zu lenken. Nach heutigem Stand würden diese wahrscheinlich nicht in den Anwendungsbereich der Förderfähigkeit fallen, aber sie könnten entscheidend sein, um einen sektoralen Übergang zu ermöglichen.

Die Unsicherheit in Bezug auf die "soziale" Säule könnte durch eine Sozialtaxonomie überwunden werden, die den Investoren mehr Transparenz in Bezug auf die sozialen Auswirkungen und die Leistung ihrer Investitionen bietet.

Haben Sie weitere Gedanken und/oder Themen, die Sie gerne vertiefen möchten? Dann teilen Sie mir diese gerne per E-Mail (stefan.stubing@abnamroabf.com) mit.

Ihr Stefan Stübing

Bei ABN AMRO ist Nachhaltigkeit mehr als nur ein Schlagwort. Wir unterstützen aktiv Unternehmen mit einem nachhaltigen Fokus. Wir bieten eine breite Palette flexibler Finanzierungslösungen, die Ihren Wandel in Richtung Nachhaltigkeit unterstützen. Wir setzen uns gemeinsam für eine stabile Wirtschaft und eine nachhaltige Gesellschaft ein.